【信用卡】銀行版聯徵分享(二)

接下來是向國泰世華申請的銀行版聯徵副本。

元大銀行的跋扈,實在令人不敢恭維。所以我轉而向國泰世華詢問,

沒想到提出要求之後,徵審人員就立刻回電並且詳述辦法予我。

他說,必須簽結同意書,正本寄回後,約莫5-7個工作天即可寄出。

手續簡便,真的不到一週,就讓我拿到複製本了!

以下,是複製本的分享:

- 自然人姓名,身分證補發,通報,補充註記

這個項目底下包含了以下的資訊:- 自然人姓名,身分證補發,通報,補充註記

- 自然出生日期

- 退票或拒往註記

- 學生身分報送與否(該戶最近五年內是否被報送為學生身分)

- 身分證號更改紀錄

這邊看到的,是個人基本資料。有身分證字號、生日等等。

緊接著是「退票或拒往註記」,代表銀行很重視這筆信用資料,優先度才會高。

還有「學生身分」這一欄,還有特別註記「該戶最近五年內是否被報送為學生身分」

假如在近期內辦卡時是用「學生身分」辦過,銀行一拉聯徵馬上就知道了。

而且還有一個「五年」的束縛,看來儘量不要用學生身分辦卡為佳啊。

不然,就只能有額度為2萬元的卡片三張了。

- 消債條例信用註記資訊

這個項目底下包含了以下的資訊:- 消債條例前置協商信用註記

- 消債條例前置調解信用註記

- 消債條例更生案件信用註記

- 消債條例清算案件信用註記

只要有跟銀行做過前置協商的,聯徵上都會一一註記,而且非常的詳盡,

這部份真的是要小心再小心。自己的信用,一定要好好維持。

- 銀行公會消金案件債務協商補充註記同上,這邊的註記也是會影響自己的信用平分。

- 其他補充註記資訊

同上,這邊的註記也是會影響自己的信用平分。

- 通報案件紀錄資訊-案件通報同上,這邊的註記也是會影響自己的信用平分。

- 授信科目數

- 信用卡是否持卡及強停這邊有統計自己的卡片總數(67)、停卡數(6)、强停數(0)

老是不清楚自己有幾張卡的,在這邊也可以看到總數。 - 授信異常紀錄(三年內逾催或五年內呆帳)

- 現金卡日報款餘額及還款紀錄資訊(新版)

- 最近一週內每日現金卡資訊

果然使用「現金卡」,在聯徵上一定會被註記,

而且還是很大的一個專欄來放這些資訊。

- 最近一週內每日現金卡資訊

- 99年版授信額度,擔保品,金額,還款紀錄資訊哇,我的助學貸款紀錄在上面真的是一清二楚呢,

總額/最近12個月還款紀錄也是載明得條理分明。 - 授信餘額變動資料嗯,我想這個應該是沒有變動就不會登載吧

.jpg)

- 信用卡正附卡資訊(本人持用信用卡)從我第一張信用卡開始記錄,不過我第一張是中信卡(已剪卡),就會跳到剪卡的部位。

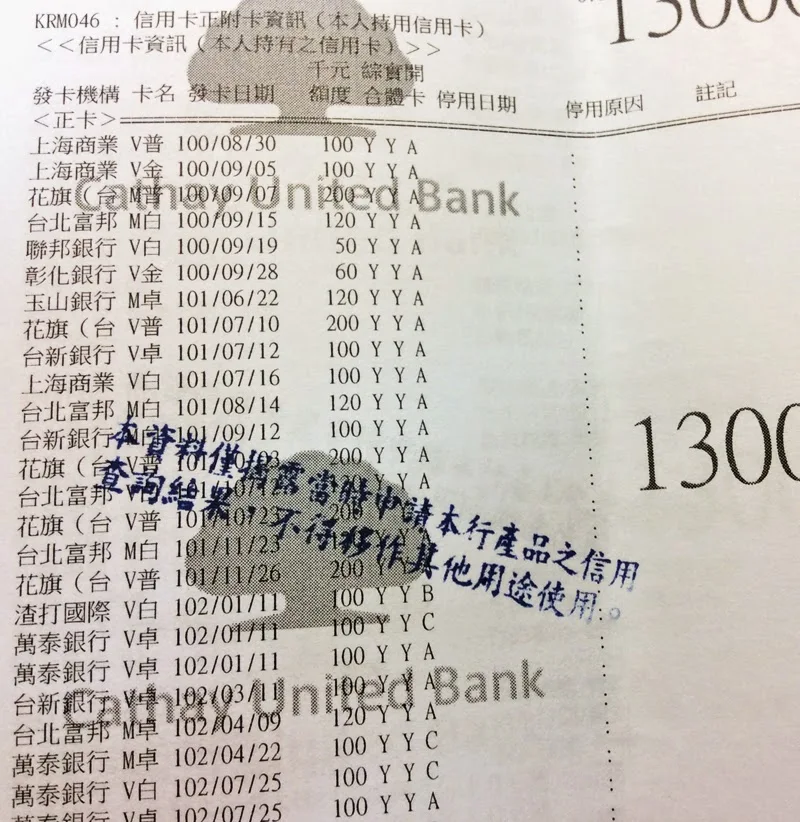

發卡日期也跟我記錄的差不多。而額度的話,每一張卡片都是各銀行的共用額度,

假如我有五張花旗卡,多卡共用額度為20萬元,則這邊每一張卡都會寫20萬元。

- 信用卡戶基本資訊彙總

信用卡戶基本資訊(發卡機購報送)

這邊也是我認為最有趣的部份。

基本上它的排序是以最近報送的放在第一欄位;

依照各人申請卡片的時間往後排序。

所以近一年的卡片申請我應該都是送一樣的資料,

但每一家銀行認定的都不一樣:

總而言之,我的薪水就變成在350k~569k之間游走了,哈哈。

總而言之,我的薪水就變成在350k~569k之間游走了,哈哈。

- 最近三個月內非z類產品被查詢紀錄

這個項目底下包含了以下的資訊:- 該戶最近三個月內(不含查詢當日)非Z類產品被查詢紀錄明細如下

- 當日非Z類產品被查詢紀錄

這部份應該也是很有趣的部份,也就是說近三個月被拉的聯徵次數多少,

也是銀行判別申請者是否信用擴張的參考之一。

仔細一看,華南還拉了我不少次的聯徵哩。想必是之前紅卡核下來之後,

緊接著加辦了「黑卡」、「超現」、「Combo鈦金卡」、「超現副卡」等等;

澳盛則是加辦了「飛行御璽卡」;

美國運通為「簽帳金卡」;萬泰的話則是「馬卡龍哆啦A夢JCB」;

元大是「樂遊卡」,拉聯徵的時間就是我送件後的隔天;

三個月被查詢了10次,感覺起來也還好…而且光是華南銀行就佔了5次之譜!.jpg)

- 信用卡戶帳款及循環比率資訊(最近12月)

連續12個月的信用卡繳款記錄。一清二楚!

帳單金額、繳了多少、哪些在用循環,真的是如實的記錄在白紙上。

- 應計入DBR22倍規範之無擔保債務餘額彙總

總計有九家銀行的分期付款未清償,所以這九家銀行的金額之加總,

便會計入DBR22倍,反而各家銀行的「可用額度」是不被記入的。

- 應計入DBR22倍規範之貸款餘額

這部份就把我的助貸金額也一起算入了,

當然,如果有信用貸款,應該也會在這邊列出來。 - 最近2年年收入資訊

我的表格裡,總計有16家銀行列表。

排列順序為金融機構代碼表上的數字,

比較有趣的是,假如有申請「額度調升」,

並且檢附新的財力證明的話,

這邊也會一併更新。

像北富銀我是民國100年辦第一張卡,

年收的資料因為103年4月曾提財力要求永久調升信用額度,

因此資料便update到4月這樣。

.jpg)

.jpg)

{kind=link}

{kind=link}

【心得】:

呼,看完了這一串落落長的心得文後,

你是不是也想申請一份來看呢?

記得,要找到正確的銀行,

不然,就像我硬找元大銀行要,也只是踢到鐵板罷了。

不過,這滿滿的17頁看完後,

我對於個人這三年的金融信用,給予不錯的分數,應該有85分啦。

每一期都如實繳款、從未動用循環利息,

所有的分期都是無息分期付款,

這些都是很好的信用卡使用習慣。

唯一的缺點就是,銀行不喜歡這麼精明的消費者吧,

所有的好處都被佔盡了不說,

還得被人家用放大鏡檢視行為,

真的是…

______________________________________